法人設立届出書・給与支払い事務所開設届出書 作成・届出 ― 住所貸し・電話代行・経理サポートセット―

アントレ秘書のワンポイント!

-

住所貸し・電話代行・経理サポートセットプランご利用者様だけの無料サービス

- 法人設立届出書

- 青色申告 承認申請書

- 給与支払い事務所届出書

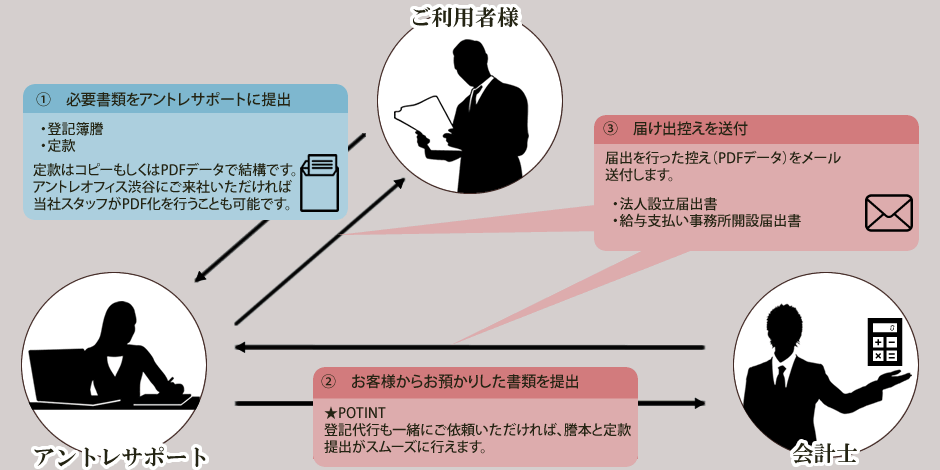

法人設立届出・給与支払い事務所開設届出の流れ

会社を新たに設立した場合、会社設立の日(設立登記の日)から2カ月以内に法人設立届出書を届け出なければなりません。

定款や登記簿謄本を元に、各種必要書類と一緒に提出するこの届出を、住所貸し・電話代行・経理サポートセットプランご利用者様であれば、無料で会計士が代行します!

法人設立届出書・給与支払い事務所開設届出書 ― 住所貸し・電話代行・経理サポートセット―

会社を新たに設立した場合、税務上、税務署や都道府県、市区町村に対して提出しなければならない各種の届け出があります。その中で、次の2つは「住所貸し・電話代行・経理サポートセットプラン」ご利用者様であれば、当社提携の会計士が届出を代行します。

(1)法人設立届出書

(2)源泉所得税関係の届出書(給与支払事務所等の開設の届出書、納期の特例)

法人設立届出書

法人設立届出書は、設立した会社の概要を税務署に通知するために、法人税法第148条、法人税法施行規則第63条で定められた書類です。これを届け出ると税務署から税金関係の書類を送ってもらえます。

提出時期:会社設立の日(設立登記の日)から2カ月以内

提 出 先:納税地の税務署提出方法:税務署に直接提出or郵送

作成部数:2部(税務署に提出する分と会社に控えとして残しておく分)

用紙:「法人設立届出書」

給与支払い事務所開設届出書

給与の支払者として、国内において給与等の支払事務を行う事務所を開設した場合、税務署に「給与支払事務所等の開設届出書」を提出しなければなりません。給料の額は関係なく、給料を支払うことになったら提出しなければいけないので注意してください。

給料を支払うときは、従業員などの所得税を天引き(源泉徴収)して、従業員に代わって税務署に納めることになります。「給与支払事務所等の開設届出書」を税務署に提出すると、源泉徴収した所得税を納付する用紙が会社に送られてきます。

源泉徴取した所得税を納めないとペナルティとして余計に税金を払うことになってしまうので、「給与支払事務所等の開設届出書」は忘れずに提出しましょう。

フリーランスや個人事業の方の場合、税務署に提出した「個人事業の開業届」に、給料の支払を行っている旨の記載をしている場合は、この「給与支払事務所等の開設届出書」を提出しなくてもよいことになっていますが、実際には「給与支払事務所等の開設届出書」の提出を求められます。

対して、株式会社などの法人で、自分(代表取締役社長)以外に従業員などがいない場合でも、会社から社長に給料を支払うので、「給与支払事務所等の開設届出書」を提出する必要があります。

提出時期:給与支払事務所の開設の事実があった日から1か月以内

提 出 先:給与支払事務所の所在地を管轄する税務署提出方法:税務署に直接提出or郵送

作成部数:2部(税務署に提出する分と会社に控えとして残しておく分)

用紙:「給与支払い事務所開設届出書」

法人税の 青色申告 承認申請書

会社を設立したら法人税を納めることになります。この法人税の確定申告(税金の金額を計算して確定させて、税務署に申告すること)の方法には、 青色申告 と白色申告があります。

青色申告 は白色申告と比べて記帳を複式簿記で行うなどの手間がかかりますが、様々なメリットがあります。 青色申告 をするためには、税務署に法人税の「青色申告の承認申請書」をする必要があります。

★法人税の 青色申告 の主なメリット★

・赤字を9年間繰り越すことができる

・いろいろな税金上の優遇処置を受けることができる

★法人税の 青色申告 の主なデメリット★

・白色申告に比べて少しだけ会計書類の整備に手間がかかる

(顧問税理士がいればしっかりと見てくれるので問題ありません)

提出時期:1期目から青色申告をする場合、会社設立の日(設立登記の日)から3カ月以内

提 出 先:納税地の税務署提出方法:税務署に直接提出or郵送

作成部数:2部(税務署に提出する分と会社に控えとして残しておく分)

用紙:「法人税の青色申告承認申請書」

法人設立届出を自分でやってみよう ― 住所貸し・電話代行・経理サポートセット―

当社の住所貸し・電話代行・経理サポートセットプランをご利用いただけば、法人設立届・青色申告承認申請書・特例納付申請・給与支払い事務所開設届はアントレサポート提携の会計士・税理士が代行します。

ここからは、ご自身で行う場合について見ていきましょう。

法人設立届出の書き方

法人設立届出書 記入項目

・法人名

・本店又は主たる事務所の所在地

・納税地

・代表者氏名

・代表者住所

・設立年月日

・資本金または出資金の額

・消費税の新設法人に該当することとなった事業年度開始の日

・事業の目的・設立の形態

・事業開始(見込み)年月日

・「給与支払事務所等の開設届出書」提出の有無

・添付書類等

法人設立届出書 記入項目ごとの内容

| 届出先 | 本店所在地の所轄税務署名を記入します。 |

|---|---|

| 法人名、所在地、納税地、代表者氏名など | 記載の内容は、謄本に記載されている情報となります。また、代表者氏名の欄には、会社印を押印します。 |

| 事業年度 | 定款で定めた会計期間を記載します。 |

| 消費税の新設法人に該当することとなった事業年度開始の日 | 資本金が1,000万円以上の場合については、この項目に、設立年月日と同じ年月日を記入します。 |

| 事業の目的 | 法人設立届出書は、定款と謄本を添付書類として提出しますので、この項目に事業目的の詳細までを記入する必要はありません。 |

| 設立の形態 | 新規に事業を始める場合には、その他の項目に○を付け、「新たに事業を開始」などと記入します。 個人から法人成りをした場合は、「1 個人企業を法人組織とした法人である場合」の項目に○を付けます。 |

| 「給与支払い事務所等の開設届出書」提出の有無 | 自らも含めて、給与の支払いがある場合には、有に○を付けます。 |

| 法人設立届出書に添付する資料 | 法人設立届出書には、下の4種類の添付資料が必要となっています。 ・定款のコピー ・登記事項証明書(コピー可) ・設立時貸借対照表 ・株主名簿 定款のコピーについては、会社で保有している定款のコピーを提出します。登記事項証明書は、銀行口座の開設など、他の場面でも必要となる書類です。 法務局で取得するか、郵送で取得することもできます。設立時貸借対照表と株主名簿については、決まったフォーマットはありませんので、自身で作成することになります。 届出書提出の際には法人設立届出書と各種添付書類は、「法人設立届出書」「定款のコピー」「登記事項証明書」「株主名簿」「設立時貸借対照表」の順に並べて提出するとチェックがスムーズに進みます。提出前には、事前に準備しておきましょう。 |

法人設立届出書 記入ポイント

法人設立届出書のダウンロードはこちら→ダウンロード

(https://www.nta.go.jp/shiraberu/zeiho-kaishaku/tsutatsu/kobetsu/hojin/010705/pdf/ts001.pdf)

法人設立届出書提出時の添付書類

定款のコピー登記事項証明書(登記簿謄本)のコピー

設立時貸借対照表

株主名簿

定款および登記事項証明書はコピーで大丈夫です。

株主名簿と設立時貸借対照表に関しては、特に決まった書式はありません。下記の図を参考にEXCELなどで作成してください。

アントレ秘書のワンポイント!

-

★アントレサポートなら契約するだけで法人設立もお任せ★

住所貸し・電話代行・経理サポートセットプランをご利用頂く場合、

登記代行(司法書士手数料無料)も一緒にご利用ください。

その場合、提出書類については当社でご用意いたしますので、ご安心ください。

株主名簿と設立時貸借対照表 作成例

法人設立届出書と添付書類を順番通りに並べておく

青色申告承認申請書を自分で申請してみよう ― 住所貸し・電話代行・経理サポートセット―

申告承認申請書 記入のポイント

記入のポイント

| 提出年月日 | 和暦で法人税の「青色申告の承認申請書」を税務署に提出する日を書きます。 |

|---|---|

| 税務署長 | 法人税の「青色申告の承認申請書」を提出する税務署名を記載します。提出先の税務署は会社の本店所在地を所轄する税務署になります。 区内に複数の税務署がある場合があるがあるので注意してください。 渋谷区:渋谷税務署 |

| 整理番号 | 記載不要です。 |

| 納税地 | 基本的には法人の本店の所在地を書きます。登記してあるとおりに書いてください。 電話番号も忘れずに書きます。固定電話がない場合は携帯電話番号でも構いません。 |

| 事業の目的 | 法人設立届出書は、定款と謄本を添付書類として提出しますので、この項目に事業目的の詳細までを記入する必要はありません。 |

| 法人名等 | 法人名を書きます。フリガナも忘れずに書いてください。法人名は略称などではなく、登記してある法人の正式名称で書いてください。 |

| 代表者氏名 | 会社の代表者の氏名を書きます。フリガナも忘れずに書いてください。 法人実印(会社代表者の印、株式会社なら「代表取締役印」と書かれているもの)を押印します。 |

| 代表者住所 | 会社の代表者の住所を書きます。 |

| 代表者住所 | 会社の代表者の住所を書きます。 |

| 事業種目 | 定款に記載されている事業の目的のうち、主なものを書きます。 |

| 資本金又は出資金の額 | 登記した資本金の額、履歴事項全部証明書に記載されている「資本金の額」を書きます。 |

| 自平成年月日~ 至平成 年月日 |

法人税の申告を青色申告で行いたい事業年度を書きます。 例えば、会社の設立日が平成26年7月1日で、最初の決算日が平成27年3月31日の場合は、次のように記載します。 自平成26年7月1日 |

| 該当箇所チェック | 会社設立1期目から青色申告を行う場合は、上から2つ目の「この申請後、青色申告書を最初に提出しようとする事業年度が設立第一期等に該当する場合には~」の□にチェックを入れてください。そして、日付には履歴事項全部証明書の「会社成立の年月日」の日付を書いてください。

その他の場合は、基本的に空欄になると思います。 |

| 2 参考事項 (1)帳簿組織の状況 |

伝票名又は帳簿名:最低限、仕訳帳と総勘定元帳を用意する必要があります。あとは現金出納帳があれば十分だと思います。 帳簿の形態:会計ソフトを使っているなら、「会計ソフト」と書いてください。 現金出納帳など、会計ソフトではなく紙で作成している場合は「ノート」などと書きます。 記帳の時期:現金出納帳なら「毎日」、仕訳帳は「毎月」、総勘定元帳は「半年毎」などになると思います。 実情に合わせて「毎週」や「随時」などと書いてください。 |

| 2 参考事項 (2)特別な記帳方法の有無 |

基本的には会計ソフトをつかって会計帳簿を作成することになると思います。会計ソフトを使う場合は、電子計算機利用のロに○を書いてください。 |

| 2 参考事項 (3)税理士が関与している場合におけるその関与度合い |

税務署に「法人設立届出書」を提出する段階で、関与税理士、顧問税理士が決まっている場合は、その税理士に記載する内容を確認してください。 税理士の関与度合いに応じて、「総勘定元帳からの記帳から一切の事務」などと具体的に書くことになります。 |

給与支払い事務所等開設の届出書を自分でやってみよう ―住所貸し・電話代行・経理サポートセット―

給与支払い事務所等開設の届出書 記入のポイント①

記入のポイント②

| 給与支払事務所等の開設・移転・廃止届出書 | 給与支払事務所等の開設・移転・廃止届出書の、「開設」部分に○をつけます。 |

|---|---|

| 提出年月日 | 法人税の「給与支払事務所等の開設届出書」を税務署に提出する日を書きます。 |

| 税務署長 | 法人税の「給与支払事務所等の開設届出書」を提出する税務署名を記載します。提出先の税務署は会社の本店所在地を所轄する税務署になります。 区内に複数の税務署がある場合があるがあるので注意してください。 渋谷区:渋谷税務署 |

| 整理番号 | 記載不要です。 |

| 納税地 | 基本的には法人の本店の所在地を書きます。履歴事項全部証明書を確認しましょう。 電話番号も書きます(固定電話がない場合は携帯電話番号で大丈夫です)。 |

| 法人名等 | 法人名(フリガナも)を書きます。略称などではなく、履歴事項全部証明書どおりの正式名称で書いてください。 |

| 代表者氏名 | 会社の代表者の氏名(フリガナも)を書きます。法人実印も忘れずに押印します(会社代表者の印、株式会社なら「代表取締役印」と書かれているもの)。 |

| 開設・移転・廃止年月日 | 左端に係れている開設に○をつけます。2箇所日付を記入します。 ・給与支払事務所を開設した日(基本的には会社の設立日) ・会社設立日:履歴事項全部証明書の「会社成立の年月日」 |

| 給与支払を開始する年月日 | 給与支払事務所を開設した月に給与の支払が開始される場合は、空欄になります。 給与支払いを開始した日(又は予定日)を書きます。 (例)給与支払事務所を開設した月に給与の支払が開始しない場合 |

| 届出の内容及び理由 | 会社の設立に合わせて「給与支払事務所等の開設届出書」を提出する場合は、「開業又は法人設立」の□にチェックを入れます。 |

| 給与支払事務所について | 会社の設立に合わせて「給与支払事務所等の開設届出書」を提出する場合は、空欄です。 |

| 従業員数 | 給与等を支払う従業員の数を職種別に書きます。 従業員や他の役員が存在せず、代表取締役が1名だけの場合は、役員欄に「1」と記入します。 |

| その他参考事項 | 会社を設立して新規に事業を始める場合:空欄 法人成り(株式会社などの法人を設立)をして個人事業を廃止した場合: その廃止した個人事業に係る事業主、納税地、整理番号など、参考となる事項を書いてください。 |

| 税理士署名 | 「給与支払事務所等の開設届出書」を税理士に作成してもらった場合:その税理士の署名押印

※税務署に「給与支払事務所等の開設届出書」を提出する段階で、関与税理士、顧問税理士が決まっている |

| 税務署処理欄 | 税務署が処理のために使う欄であるため、空欄のままにしてください。 |